Impozite de 3 ori mai mari pentru restaurantele, barurile, terasele și cazările din Târgu Neamț

În Târgu Neamț, unitățile de alimentație publică și cazare vor plăti impozite de 3 ori mai mari.

Această supraimpozitare vine din noul mod de calculare a taxelor provenite din astfel de activități unde s-a instituit un fel de impozit forfetar, care este de 3 ori mai mare în cazul localităților care sunt ”Stațiuni turistice de interes național”. Este și cazul orașului Târgu Neamț, atestat ca stațiune turistică de interes național încă din anul 2009.

Așadar, plăcuța de la intrarea în oraș pe care scrie ”Stațiune turistică de interes național” aduce multor patroni din frumosul nostru oraș o triplare a taxelor și impozitelor. Stațiune turistică de interes național am vrut, asta am primit.

Impozitul specific a fost introdus în legislație de la începutul acestui an și se aplică firmelor plătitoare de impozit pe profit, care au trecute în actele constitutive activități cu următoarele coduri CAEN:

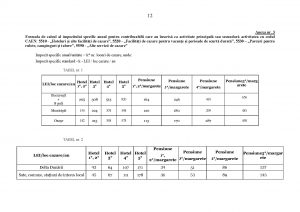

- 5510 – „Hoteluri și alte facilități de cazare similare”;

- 5520 – „Facilități de cazare pentru vacanțe și perioade de scurtă durată”;

- 5530 – „Parcuri pentru rulote, campinguri și tabere”;

- 5590 – „Alte servicii de cazare”;

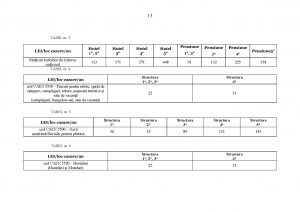

- 5610 – „Restaurante”;

- 5621 – „Activități de alimentație (catering) pentru evenimente”;

- 5629 – „Alte servicii de alimentație n.c.a.”;

- 5630 – „Baruri și alte activități de servire a băuturilor”.

și care desfășoară efectiv aceste activități.

În situația în care un sat, o comună sau o stațiune turistică de interes local dobândește statutul de stațiune turistică de interes național, contribuabilii stabiliți în aria de administrare a acesteia vor plăti impozitul specific la nivelul stabilit pentru sate/comune/stațiuni de interes local pentru încă 3 ani de la dobândirea statutului de stațiune turistică de interes național.

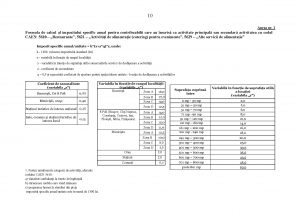

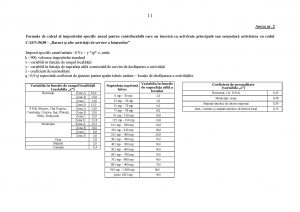

Exemple de calcul al impozitului specific (conform Ordinului pentru aprobarea Normelor metodologice de aplicare a Legii nr. 170/2016 privind impozitul specific unor activități):

- Un contribuabil desfăşoară activitatea printr-un restaurant în suprafaţă de 50 mp, situat într-o comună. Din anul 2018 comuna dobândeşte statutul de staţiune turistică de interes naţional, potrivit legii.

În acest caz contribuabilul va plăti în anii 2018, 2019 şi 2020, pentru fiecare an, un impozit specific anual calculat potrivit anexei nr. 1 la lege la nivelul stabilit pentru sat/comună/staţiune de interes local, astfel:

1.400 * (3 + 7 * 0,9) * 0,10 = 1.302 lei.

Începând cu anul 2021 contribuabilul va plăti impozitul specific anual calculat potrivit anexei nr. 1 la lege stabilit la nivelul unei staţiuni turistice de interes naţional, după cum urmează:

1.400 * (5 + 7 * 0,9) * 0,30 = 4.746 lei.

Sau

- Un contribuabil desfăşoară activitatea printr-un hotel de 3* cu o capacitate de cazare de 20 de locuri, situat întro staţiune de interes local. Din anul 2018 staţiunea dobândeşte statutul de staţiune turistică de interes naţional, potrivit legii.

În acest caz contribuabilul va plăti în anii 2018, 2019 şi 2020, pentru fiecare an, un impozit specific anual calculat potrivit tabelului nr. 2 din anexa nr. 3 la lege la nivelul stabilit pentru sat/comună/staţiune de interes local, astfel:

67 * 20 = 1.340 lei.

Începând cu anul 2021 contribuabilul va plăti impozitul specific anual calculat potrivit tabelului nr. 3 din anexa nr. 3 la lege, stabilit la nivelul unei staţiuni turistice de interes naţional, după cum urmează:

Valoarea impozitului specific anual este: 171 * 20 = 3.420 lei.

După trei ani de la obținerea statutului de stațiune turistică de interes național, se va plăti un impozit specific anual de aproape trei ori mai mare.